En 2025, les grandes entreprises étrangères dans le Piémont renforceront leur rôle économique grâce à l’investissement, à l’emploi et à l’attention portée à la durabilité. Une étude de la Chambre de commerce de Turin et de l’Unioncamere Piemonte analyse la présence et l’impact de ces entreprises dans la région, en soulignant leur enracinement croissant dans le tissu productif local.

L’étude est basée sur une enquête réalisée en octobre 2025 auprès d’un échantillon de 227 entreprises (environ 37 000 employés) et donne une image de la présence internationale dans le Piémont. Plus de 1 300 grandes entreprises internationales, avec 5 600 bureaux et 183 000 employés, opèrent dans l’industrie manufacturière, le commerce et certains secteurs innovants, des TIC à l’aérospatiale.

Les résultats de l’étude ont été présentés le mercredi 14 janvier au Palazzo Birago, siège de la Chambre de commerce de Turin, lors d’une réunion publique au cours de laquelle sont intervenus le président de la Chambre de commerce de Turin, Massimiliano Cipolletta, les responsables du bureau d’étude, Barbara Barazza et Sarah Bovini, le président de Ceipiemonte, Dario Peirone, et l’assesseur régional Andrea Tronzano.

L’étude – qui en est à sa deuxième édition – aide à comprendre l’attractivité, le développement induit par les entreprises extérieures sur le système économique, les secteurs d’activité et les relations économiques internationales de la région, également en relation avec le contexte géopolitique et économique compliqué actuel, y compris les politiques tarifaires des États-Unis.

Répartition géographique et secteurs dominants

Il est important de comprendre la concentration : la ville métropolitaine de Turin accueille 72 % des multinationales étrangères actives dans le Piémont, suivie par Novara, Alessandria et Coni.

Les sites sont principalement des unités de production et des bureaux commerciaux, avec quelques sièges légal pour l’Italie de groupes étrangers, après Milan et Rome. Cette répartition reflète la proximité des infrastructures, des réseaux logistiques et de la disponibilité d’une main-d’œuvre. En d’autres termes, il s’agit de centres de production détachés ou d’unités commerciales, actifs pour le Nord-Ouest ou pour l’ensemble de l’Italie.

Les secteurs les plus représentés sont l’automobile (32 %), la chimie-gomme-plastique et la métallurgie (13 % chacun) : avec 58 %, nous sommes dans la sphère classique de l’industrie manufacturière piémontaise, avec les compétences nées autour de l’automobile, de la mécanique et de leurs matériaux. Vient ensuite la distribution commerciale (18 %) et l’émergence de secteurs technologiques tels que les TICs, l’aérospatiale et la logistique. C’est dans ces domaines que les signes d’innovation sont les plus significatifs.

Origine des capitaux et mode d’entrée

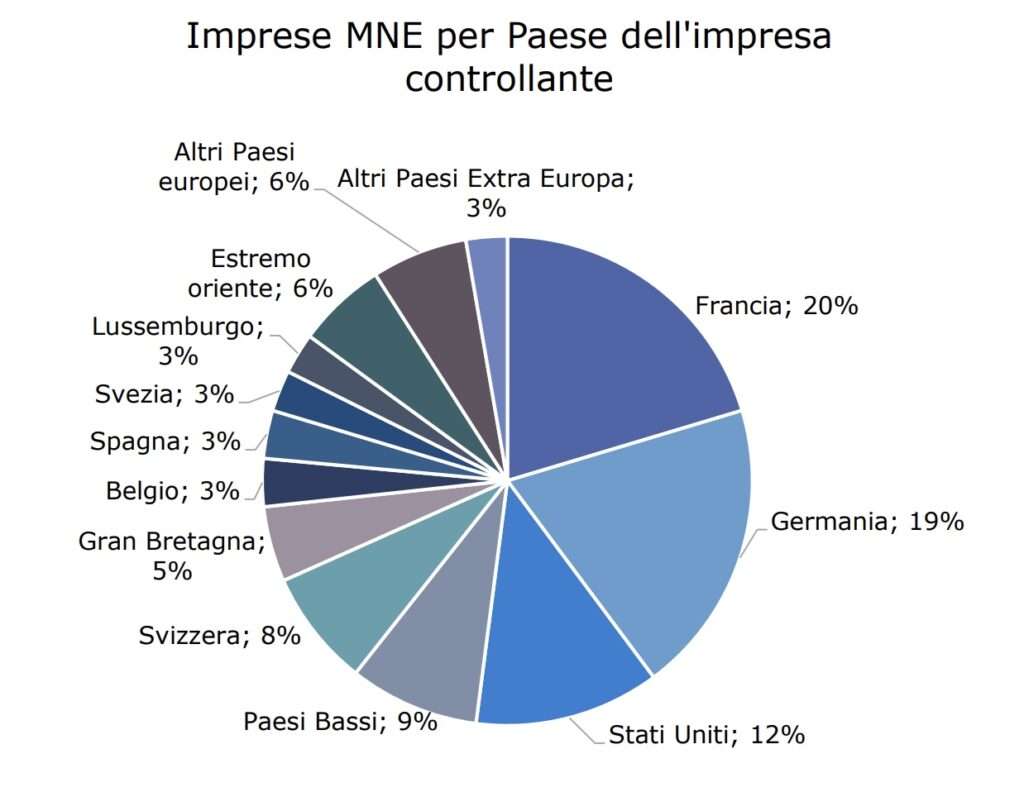

Les investissements proviennent principalement d’Europe (Union européenne et autres Pays européens, 79 %), avec la France (20 %) et l’Allemagne (19 %) en tête. Les États-Unis sont le principal investisseur extracommunautaire, avec 12 %, tandis que l’Extrême-Orient est à 6 %, le Japon à 2 %. Une configuration assez classique donc, sans le poids important de grande économies en expansion comme la Chine (plus présente par exemple en Rhône-Alpes) et l’Inde.

Les modes d’entrée sur le territoire voient une prédominance des acquisitions (57%, dites brownfield), tandis que 43% ont réalisé de nouveaux investissements, c’est-à-dire greenfield, en particulier avant 2010.

Il y a donc une tendance à la valorisation ou à l’acquisition dans les ressources existantes du territoire. Les situations peuvent être diverses, de reprise, de relance ou simplement de rachat d’entreprises, avec les compétences, les installations et les chaînes d’approvisionnement locales qui s’y rattachent.

Investissement et transition numérique

Au cours de la période triennale 2022-2024, 80 % des entreprises ont réalisé des investissements. La propension est la plus forte parmi les entreprises de taille moyenne, et grandes avec 100 % des entreprises de plus de 250 employés concernées. Les principaux domaines sont les machines, la formation, les technologies de l’industrie 4.0 (Industrie du futur) et les énergies renouvelables. L‘intelligence artificielle est présente dans 9 % des cas, signe d’une transformation encore au début, même dans ces entreprises étrangères.

Cette évolution a une certaine cohérence avec le retard relatif italien aussi par rapport à la moyenne européenne dans l’utilisation de l’IA générative.

LIRE AUSSI : Carrefour des opportunités Italie-France à Turin le 6 novembre